A Receita Federal publicou a Solução de Consulta COSIT nº 77/2025, que trata da responsabilidade do sócio ostensivo de sociedade em conta de participação (SCP) na realização de importações diretas.

De acordo com o entendimento da Receita, o sócio ostensivo é o responsável por declarar a importação em seu próprio nome, mesmo que a operação esteja relacionada à atividade da SCP. Quando a importação estiver vinculada ao objeto social da SCP, essa condição deve ser informada no campo “Informações Complementares” da declaração aduaneira ou equivalente.

A Primeira Seção do Superior Tribunal de Justiça (STJ) decidiu, sob o rito dos recursos repetitivos (Tema 1.247), que as empresas têm direito ao crédito de IPI ao comprarem insumos tributados, mesmo que esses insumos sejam usados para fabricar produtos imunes.

A decisão se baseia no artigo 11 da Lei 9.779/1999, que permite o creditamento do IPI pago na aquisição de matéria-prima, produtos intermediários e materiais de embalagem. O STJ entendeu que esse direito ao crédito vale não apenas para produtos isentos ou com alíquota zero, mas também para produtos imunes ao IPI.

Segundo o relator do repetitivo, ministro Marco Aurélio Bellizze, “Para efeito de creditamento, a disciplina de tributação na saída do estabelecimento industrial é absolutamente irrelevante, com idêntico resultado para produto isento, sujeito à alíquota zero ou imune (independentemente da distinção da natureza jurídica de cada qual), exigindo-se, unicamente, que o insumo adquirido (e tributado) seja submetido ao processo de industrialização”.

Com o julgamento, todos os processos que estavam parados sobre esse tema poderão voltar a tramitar, agora com base nesse entendimento do STJ.

A decisão traz mais segurança jurídica para a indústria e pode representar economia para empresas que trabalham com produtos imunes ao IPI.

A Receita Federal emitiu, na terça-feira (20), alertando os contribuintes sobre uma indisponibilidade momentânea no sistema de emissão de documentos de arrecadação (DAS), impossibilitando o pagamento de diversos tributos com vencimento nesta data.

A autarquia afirmou que já estava em contato com as equipes do Serpro em busca de uma resolução para o problema, mas ainda assim confirmou que prorrogará o prazo de vencimento das obrigações e tributos que deveriam ser pagos, mas não foram quitados devido à instabilidade do sistema da autarquia. Em breve serão publicados os atos normativos com as novas datas de vencimento de tributos e prazos de entrega de declarações que recaíam no dia 20 de maio.

A 2ª Turma da Câmara Superior do CARF (Conselho Administrativo de Recursos Fiscais), por unanimidade de votos, decidiu que incide contribuição previdenciária sobre valores pagos a corretores de imóveis autônomos. Os conselheiros entenderam que, ainda que a comissão tenha sido paga diretamente pelo cliente ao corretor, a responsabilidade pelo cumprimento das obrigações tributárias é da empresa, conforme acórdão nº 9202-011.764.

O recurso foi apresentado pelo contribuinte contra decisão que manteve a autuação com entendimento de que ficou caracterizada a prestação de serviços diretamente dos corretores à empresa. O contribuinte, porém, argumentou não ter feito qualquer desembolso para pagamento das comissões aos profissionais.

Para a fiscalização, o âmago da questão está no enquadramento dos segurados corretores pessoa física como contribuintes individuais pelo serviço de intermediação imobiliária prestados à empresa. Ainda, o artigo 123 do CTN define que a responsabilidade tributária não pode ser transferida por convenções particulares, como no presente caso. Segundo o Relator, os corretores exerciam suas atividades em nome da imobiliária sem ter autonomia que justificasse uma relação de associação.

Desta feita, ainda que a comissão tenha sido paga diretamente pelo adquirente do imóvel ao corretor, o conselheiro entende que a imobiliária é quem deve responder pelo cumprimento das obrigações tributárias decorrentes da intermediação.

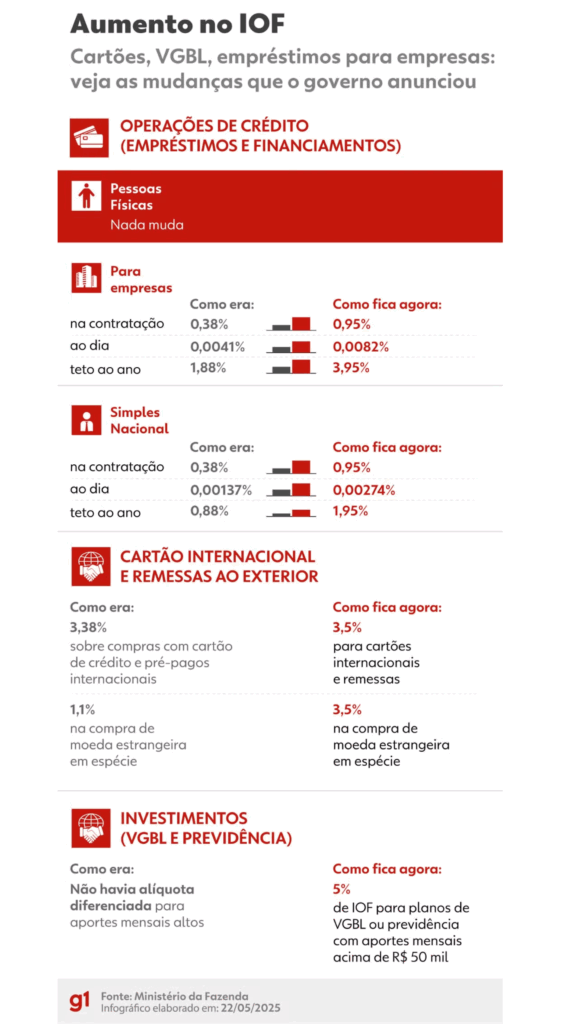

O governo federal publicou o Decreto nº 12.466/2025, alterando as alíquotas do IOF (Imposto sobre Operações Financeiras) em diversas operações internacionais, como parte da estratégia para aumentar a arrecadação em até R$ 20 bilhões neste ano e equilibrar as contas públicas.

No entanto, após repercussão negativa e reações do mercado, o Ministério da Fazenda anunciou que fará ajustes em pontos sensíveis da medida, através de novo decreto que deverá ser publicado hoje.

Segundo a pasta, “após diálogo e avaliação técnica”, o governo decidiu manter em 0% a alíquota do IOF sobre aplicações de fundos de investimento nacionais no exterior, revertendo o aumento de 3,5% que estava previsto inicialmente.